UNIVERSITA' DEGLI STUDI ROMA "TOR VERGATA"

UNIVERSITA' DEGLI STUDI ROMA "TOR VERGATA"

3. INFORMAZIONI GENERALI

3.1. OBIETTIVI DEL MANUALE DI CONTABILITÀ

Il presente Manuale, in conformità con la normativa sopra richiamata, definisce:

- i principi contabili cui fare riferimento nelle registrazioni e i criteri adottati per la contabilizzazione e la valutazione delle voci;

- la struttura del piano dei conti, coerente con gli schemi ministeriali di cui al DM del 14 gennaio 2014, n. 19, così come modificati dal DI dell’8 giugno 2017, n. 394;

- gli schemi e le modalità per la rendicontazione periodica;

- le procedure e le modalità di gestione finanziaria,

anche in base alle indicazioni contenute nel MTO a supporto delle attività contabili e gestionali delle università, approvato con DD del 19 gennaio 2019, n. 1055.

L’obiettivo primario del Manuale è definire e diffondere l’applicazione di criteri e procedure uniformi nell’ambito della struttura amministrativa dell’Ateneo in relazione all’individuazione, rilevazione e misurazione degli eventi che danno origine alle scritture contabili. In quest’ambito, il Manuale si pone i seguenti obiettivi di carattere generale:

- consentire la corretta registrazione delle operazioni gestionali affinché da queste derivino informazioni patrimoniali, economiche e finanziarie accurate, complete, correttamente valutate e adeguatamente rappresentate nelle corrispondenti voci dei bilanci;

- facilitare la redazione dei documenti contabili (sia quelli destinati all’esterno sia quelli ad uso interno, che siano essi di sintesi o di dettaglio su aspetti gestionali specifici);

- agevolare l’attività di pianificazione, programmazione e controllo/analisi della gestione.

La rilevazione univoca e integrata delle informazioni di contabilità economico-patrimoniale e di contabilità analitica, nonché il monitoraggio dei flussi finanziari, sono realizzati attraverso l’alimentazione del sistema contabile in uso presso l’Ateneo.

Il Manuale è proposto dal DG ed è approvato dal CdA, sentito il SA. Il DG è responsabile della gestione e manutenzione del Manuale a fronte degli aggiornamenti normativi e delle variazioni nella struttura organizzativa dell’Ateneo; le revisioni sono funzionali al costante miglioramento dei processi di gestione nonché alla tempestiva risposta alle esigenze delle strutture amministrativo-contabili.

Le revisioni del Manuale saranno sottoposte annualmente a ratifica attraverso il medesimo percorso di approvazione previsto per l’adozione del Manuale stesso.

3.2. DESTINATARI DEL MANUALE DI CONTABILITÀ

I destinatari del presente Manuale sono i CdG (o CdR) dell’Ateneo, così come individuati all’art. 3 del Regolamento AFC, ossia:

- le strutture dirigenziali dell’Amministrazione Generale;

- i dipartimenti e gli altri centri dotati di autonomia gestionale e amministrativa (CGA).

Questi applicano le disposizioni contenute nel Manuale nello svolgimento delle operazioni contabili in relazione ai:

- CdC o UPB: entità contabili cui sono attribuiti costi e proventi riferiti a UO formalmente definite e/o entità virtuali utili ai fini della rilevazione di dettaglio dei dati contabili;

- Progetti: iniziative temporalmente definite con obiettivi, risorse finanziarie, strumentali e umane assegnate. I progetti possono essere riferiti direttamente a CdG/CdR o a CdC/UPB.

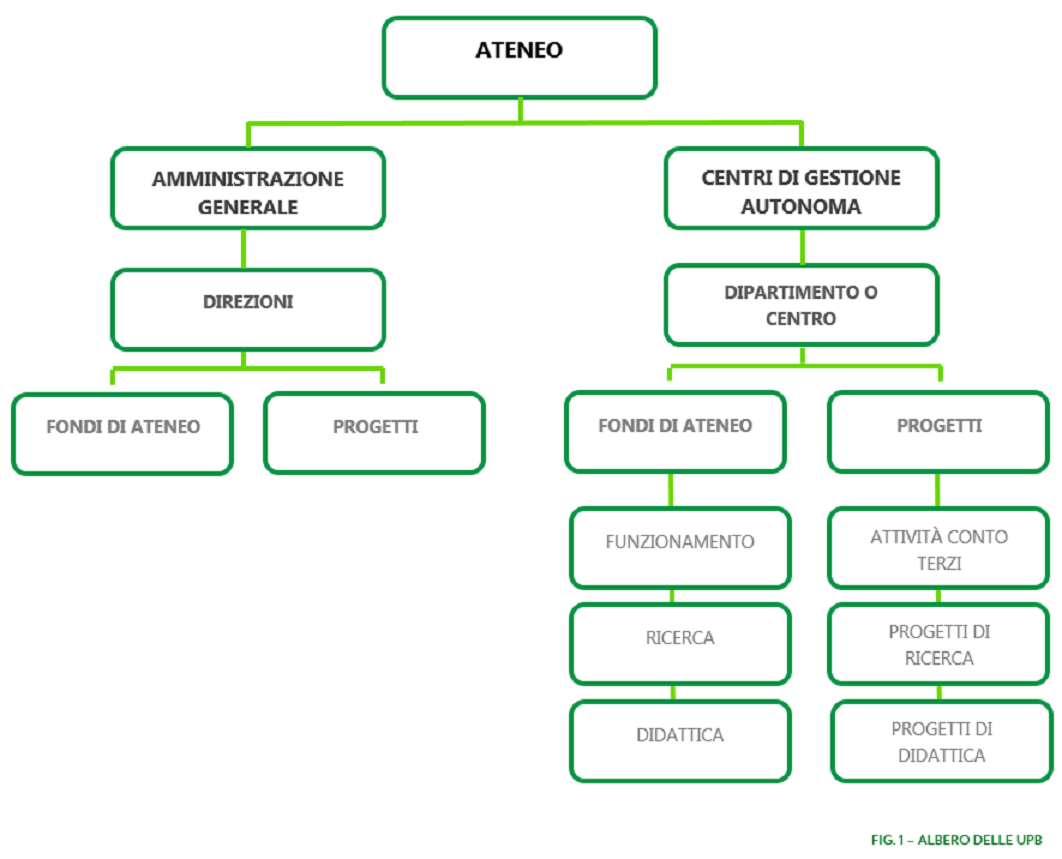

L’albero delle UPB si ramifica a partire da una radice denominata “Ateneo”, suddivisa in un ramo destinato ad accogliere il bilancio dell’Amministrazione Generale e un ramo per ciascun dipartimento o CdG/CdR. In particolare la struttura delle UPB è fissa fino al terzo livello, al fine di consentire la differenziazione delle stesse in base alla natura del finanziamento ricevuto o all’attività istituzionale rappresentata contabilmente da ciascuna UPB. A partire dal quarto livello invece ciascun Dipartimento o CdG/CdR ha la facoltà di articolare ulteriormente la struttura.

La figura seguente illustra l’albero delle UPB.

3.3. IL SISTEMA CONTABILE

3.3.1. Il sistema di contabilità economico-patrimoniale

Il sistema contabile è un insieme di rilevazioni scritte di natura quantitativa che permette di annotare fatti di gestione, conoscerne il risultato e produrre informazioni a supporto dei processi decisionali interni ed esterni dell’Ateneo.

A seguito della riforma contabile richiamata nell’«Executive Summary», il sistema contabile in uso presso l’Ateneo è basato sulla contabilità economico-patrimoniale; questa rileva i costi/oneri e i ricavi/proventi derivanti dalle transazioni poste in essere al fine di:

- rappresentare le utilità economiche acquisite e utilizzate nel corso di un esercizio, anche se non direttamente collegate ai relativi movimenti finanziari;

- partecipare alla costruzione del conto del patrimonio rilevando, in particolare, le variazioni che costituiscono un indicatore dei risultati della gestione;

- contribuire all’elaborazione del bilancio consolidato con gli enti e organismi strumentali, aziende, società e altri organismi controllati;

- partecipare al miglioramento del processo di programmazione finanziaria;

- conseguire le altre finalità previste dalla legge e, in particolare, consentire ai vari portatori d’interesse di acquisire ulteriori informazioni concernenti la gestione.

La contabilità economico-patrimoniale è fondata sul principio della competenza economica, in base al quale i costi/oneri e i ricavi/proventi sono imputati agli esercizi così come convenzionalmente definiti (in genere dal 1° gennaio di un anno solare al 31 dicembre del medesimo, o periodi di tempo inferiori – frazioni di anno solare – nel caso di rendicontazioni infrannuali). La competenza economica dei fatti gestionali direttamente collegati a un processo di scambio sul mercato (acquisizione, trasformazione e vendita) che danno luogo a costi o ricavi, è riconducibile al Principio Contabile n. 11 dell’OIC che stabilisce che «l’effetto delle operazioni e degli altri eventi deve essere rilevato contabilmente e attribuito all’esercizio al quale tali operazioni ed eventi si riferiscono e non a quello in cui si concretizzano i relativi movimenti di numerario (incassi e pagamenti)».

Tale principio di portata generale viene declinato nella rilevazione dei proventi e oneri afferenti le operazioni gestionali come di seguito riportato.

I proventi correlati all’attività istituzionale sono imputati all’esercizio nel quale si verificano le seguenti condizioni:

- è stato completato il processo attraverso il quale sono stati prodotti i beni o erogati i servizi;

- l’erogazione è già avvenuta, si è cioè verificato il passaggio sostanziale e non formale del titolo di proprietà o i servizi sono stati resi.

Gli oneri derivanti dall’attività istituzionale sono correlati ai proventi e ai ricavi dell’esercizio; detta correlazione costituisce il principio della competenza economica e intende esprimere la necessità di contrapporre ai componenti economici positivi dell’esercizio i relativi componenti economici negativi e oneri, siano essi certi o presunti.

Tale correlazione si realizza:

- per associazione di causa ad effetto tra costi ed erogazione del prodotto o servizio realizzato; l’associazione può essere effettuata analiticamente e direttamente o sulla base di assunzioni del flusso dei costi;

- per ripartizione dell’utilità o funzionalità pluriennale su base razionale e sistematica, in mancanza di una più diretta associazione (tipico esempio è rappresentato dall’ammortamento);

- per imputazione diretta di costi al CE dell’esercizio o perché associati a funzioni istituzionali, o perché associati al tempo, o perché sia venuta meno l’utilità o la funzionalità del costo. In particolare quando:

- i costi sostenuti in un esercizio esauriscono la loro utilità già nell’esercizio stesso, o non sia identificabile o valutabile la futura utilità;

- viene meno o non sia più identificabile o valutabile la futura utilità dei fattori produttivi i cui costi erano stati sospesi in esercizi precedenti;

- l’associazione al processo produttivo o la ripartizione delle utilità del costo a cui ci si riferisce su base razionale e sistematica non risulti più di sostanziale rilevanza (ad esempio a seguito del processo di obsolescenza di apparecchiature informatiche).

Ai fini della determinazione del risultato economico dell’esercizio si considerano inoltre i seguenti componenti positivi e negativi:

- le quote di ammortamento relative ai beni utilizzati;

- le eventuali quote di accantonamento ai fondi rischi e oneri;

- le perdite su crediti e gli accantonamenti al fondo svalutazione crediti;

- le quote di costo o di ricavo corrispondenti ai ratei e risconti attivi e passivi di competenza dell’esercizio;

- le svalutazioni e le rivalutazioni delle immobilizzazioni;

- i rischi e le perdite di competenza dell’esercizio anche se conosciuti dopo la chiusura dell’esercizio fino alla data di approvazione del bilancio unico d’Ateneo;

- ogni altro componente economico da contabilizzare nel rispetto del principio della competenza economica e della prudenza (ad esempio sopravvenienze e insussistenze).

3.3.2. Il metodo della partita doppia

Il sistema della contabilità economico patrimoniale ha come obiettivo il costante controllo delle variazioni economiche e finanziarie avvenute in seguito alle decisioni aziendali e la determinazione periodica del risultato economico e del patrimonio dell’ente. Questo tipo di contabilità rileva le operazioni gestionali utilizzando il cd. «metodo della partita doppia».

In base alla regola fondamentale della partita doppia, ogni fatto di gestione deve essere esaminato:

- nell’aspetto finanziario, di immediata percezione, concernente le variazioni attive o passive che intervengono nei valori in cassa, nei crediti e nei debiti e negli altri conti di natura finanziaria;

- nell’aspetto economico, di percezione derivata, concernente le variazioni positive o negative nel patrimonio netto, nei costi e nei ricavi e nelle loro rettifiche. Le variazioni economiche, essendo misurate da variazioni finanziarie, derivano da esse.

Il metodo della partita doppia impone che per ogni operazione si dia sempre luogo contemporaneamente ad almeno due annotazioni, da effettuarsi in due o più serie di conti, per importi da rilevare in opposte sezioni, in modo che il totale dei valori registrati in «dare» (addebitamenti) sia uguale al totale dei valori registrati in «avere» (accreditamenti).

I conti, tra loro collegati, che costituiscono il sistema del patrimonio e del reddito e che accolgono le variazioni che intervengono nei valori aziendali, si distinguono in conti finanziari e conti economici.

I conti finanziari sono accesi ai valori finanziari e si classificano in:

- conti accesi ai valori in cassa (denaro, assegni, valori bollati );

- conti accesi ai debiti e ai crediti;

- conti accesi ai ratei.

I conti finanziari accolgono in «dare» le variazioni finanziarie attive (rappresentate, di fatto, da incrementi di cassa e disponibilità liquide, incrementi di crediti e decrementi dei debiti) e in «avere» le variazioni finanziarie passive (rappresentate da decrementi di cassa e disponibilità liquide, decrementi di crediti e incrementi dei debiti).

I saldi dei conti accesi ai valori finanziari sono esposti nello SP del Bilancio d’esercizio.

I conti economici sono accesi ai valori economici, di patrimonio e di reddito, e si classificano in:

- conti di reddito, accesi alle variazioni economiche (costi e ricavi) che incidono sulla formazione del risultato economico di uno o più esercizi. Si classificano in:

- conti accesi alle variazioni economiche d’esercizio o conti economici d’esercizio (accolgono costi e ricavi e loro rettifiche derivanti dall’investimento e dal disinvestimento in fattori produttivi d’esercizio) e possono, a loro volta, distinguersi in conti accesi ai componenti ordinari del reddito d’esercizio e conti accesi ai componenti straordinari del reddito d’esercizio;

- conti accesi ai valori pluriennali detti anche conti economici di patrimonio (accolgono i costi e le loro rettifiche derivanti dall’investimento in fattori produttivi a medio-lungo ciclo di utilizzo, come fabbricati, impianti, brevetti ecc.);

- conti accesi ai costi e ricavi sospesi (accolgono costi e ricavi già rilevati, ma di competenza degli esercizi futuri e, pertanto, da sospendere dai componenti di reddito dell’esercizio che si sta chiudendo al fine di rinviarli ad esercizi futuri).

I conti economici di reddito accolgono in «dare» le variazioni economiche negative (e quindi i componenti negativi di reddito denominati anche costi di esercizio) e in «avere» le variazioni economiche positive (ossia i componenti positivi di reddito, denominati altresì ricavi dell’esercizio). I conti economici di patrimonio accolgono in «dare» le variazioni corrispondenti agli incrementi del patrimonio derivanti dall’acquisizione di nuovi fattori produttivi aventi utilità pluriennale e accolgono in «avere» le variazioni che misurano gli effetti delle operazioni di disinvestimento ovvero delle rettifiche apportate, esercizio per esercizio, al fine di esprimere la progressiva riduzione di utilità conseguente il loro utilizzo.

I saldi dei conti economici accesi a valori pluriennali sono esposti nello SP del bilancio d’esercizio.

- conti di patrimonio netto (accesi al patrimonio netto e alle sue parti ideali, accolgono le variazioni per nuovi apporti o per prelevamenti e per i risultati della gestione) e sono anche essi rappresentati nello SP del Bilancio di esercizio.